Análise de Crédito Rigorosa: Como a Maioria das PJs Nega Acesso a Financiamentos

Análise de Crédito Rigorosa: Como a Maioria das PJs Nega Acesso a Financiamentos

Você já investiu meses preparando um plano de expansão para sua empresa, calculou cada centavo necessário e, ao apresentar o pedido de financiamento ao banco, recebeu um “não” seco, sem explicações claras? Essa é a realidade de milhares de empreendedores brasileiros em 2025. Segundo dados do Banco Central atualizados até outubro, mais de 60% das solicitações de crédito para pessoas jurídicas enfrentam algum tipo de restrição ou negação direta, mesmo com a economia mostrando sinais de recuperação.

O dilema é simples, mas doloroso: enquanto o país precisa de empresas crescendo para gerar empregos e renda, os bancos protegem seus balanços com critérios que excluem a maioria das PMEs. Em março de 2025, 7,3 milhões de empresas estavam negativadas, somando R$ 169,8 bilhões em dívidas – um recorde que faz qualquer gerente de risco apertar o botão vermelho.

Neste artigo, vou destrinchar exatamente como funciona a análise de crédito PJ em 2025, revelar os seis critérios que mais derrubam pedidos, mostrar casos reais de empresas que foram negadas e, o mais importante, entregar um passo a passo prático para elevar suas chances de aprovação. Ao final, você terá clareza para transformar rejeição em estratégia e acessar o capital que sua empresa merece.

A Anatomia da Análise de Crédito PJ: Por Que os Bancos São Tão Exigentes em 2025?

A análise de crédito para pessoa jurídica não é apenas uma checagem de documentos. É um processo multifatorial que combina dados quantitativos, qualitativos e comportamentais para estimar o risco de inadimplência. Em 2025, com a Selic ainda elevada e projeções de crescimento modesto do crédito PJ em torno de 9%, os bancos adotam postura defensiva.

O Relatório de Estabilidade Financeira do Banco Central de abril de 2025 destaca que, apesar da desaceleração da inadimplência PJ para cerca de 3,4% em fintechs, as instituições tradicionais mantêm apetite reduzido ao risco, especialmente para empresas de menor porte.

Os Quatro Pilares da Análise Moderna

Os bancos cruzam informações de quatro fontes principais:

- Burocráticas: CNPJ ativo, certidões negativas, balanços assinados por contador.

- Financeiras: Faturamento médio dos últimos 12-24 meses, endividamento atual, fluxo de caixa projetado.

- Comportamentais: Score Serasa/Boa Vista da empresa e dos sócios, histórico de pagamentos.

- Garantias: Imóveis, veículos, recebíveis ou aval do Pronampe/FamPE.

Qualquer desequilíbrio em um desses pilares eleva o risco percebido e ativa a negação automática.

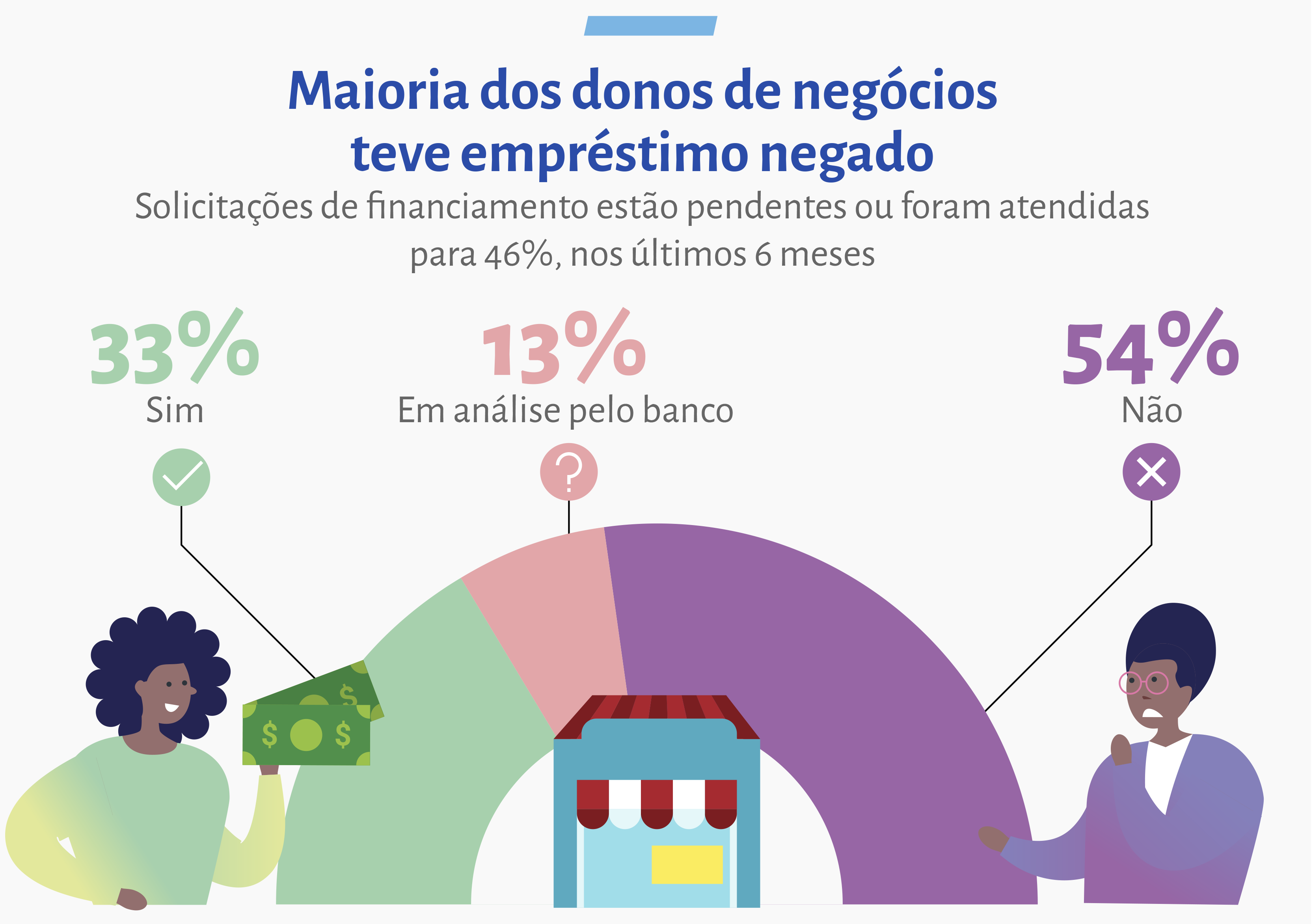

Dado real: Em 2025, 54% das PMEs que buscaram crédito nos últimos seis meses não conseguiram aprovação ou ficaram em análise eterna, segundo levantamento Sebrae.

Os 6 Critérios que Mais Negam Financiamento para PJs em 2025

Baseado em relatórios do Banco Central, Febraban e Sebrae, aqui estão os principais “assassinos” de pedidos de crédito:

- Score PJ abaixo de 600 pontos (ou sócios negativados): Representa 38% das recusas. Um único protesto de R$ 500 pode derrubar o score por até cinco anos.

- Tempo de constituição inferior a 24 meses: Bancos tradicionais exigem no mínimo dois anos de operação comprovada. Fintechs aceitam 12 meses, mas cobram juros mais altos.

- Faturamento anual abaixo de R$ 360 mil: Limite implícito da maioria das linhas. Empresas menores são direcionadas ao Pronampe, mas a burocracia afasta.

- Relação dívida/faturamento acima de 40%: Indicador de sobre-endividamento. Bancos calculam capacidade de pagamento real, não apenas o limite disponível.

- Falta de garantias reais: Sem imóvel ou recebíveis, o risco sobe. O FamPE cobre até 80%, mas exige análise adicional.

- Restrições trabalhistas ou fiscais: Dívidas com FGTS, INSS ou Receita Federal travam tudo. Mesmo parceladas, ficam no radar.

Caso Real 1: A Loja de Materiais de Construção que Perdeu R$ 250 Mil

Carlos, dono de uma loja em Fortaleza com 18 meses de CNPJ, faturamento médio R$ 42 mil/mês, pediu R$ 250 mil para estoque. Score PJ 582, sócio com protesto de R$ 1.200 de 2023. Resultado: negado por três bancos tradicionais. Só conseguiu via Pronampe após limpar o nome do sócio – mas pagou 2,5% a mais de juros.

Caso Real 2: A Startup de Tecnologia Negada por “Falta de Histórico”

Ana e Pedro abriram uma startup de software em 2024. Faturamento R$ 1,2 milhão em 2025, mas apenas 14 meses de operação. Pediram R$ 400 mil em linha BNDES. Resposta: “Perfil não enquadrado”. Só aprovaram via equity crowdfunding, diluindo 12% da empresa.

Impactos da Negação em Massa: O Custo Invisível para a Economia Brasileira

Quando 7,3 milhões de empresas estão negativadas, o efeito cascata é brutal.

Em 2025, a inadimplência corporativa caiu para 3,4% nas fintechs, mas subiu para 4,8% nos bancos tradicionais – reflexo da seletividade excessiva.

| Porte da Empresa | Aprovação (%) | Negação Direta (%) | Em Análise (>60 dias) (%) |

|---|---|---|---|

| Micro (até R$ 360 mil/ano) | 28% | 52% | 20% |

| Pequena (R$ 360 mil a R$ 4,8 mi) | 45% | 38% | 17% |

| Média (acima R$ 4,8 mi) | 68% | 22% | 10% |

Estratégias Comprovadas para Aumentar Suas Chances de Aprovação

Não é sorte. É preparação. Aqui vai o guia prático que já ajudou centenas de empresas que atendo:

- Consulte e melhore o Score PJ: Acesse Serasa Empreendedor gratuitamente. Quite dívidas antigas e negocie parcelamentos.

- Organize documentos com 90 dias de antecedência: Balanços, DRE, faturamento bancarizado, certidões negativas atualizadas.

- Use o Pronampe ou FamPE como ponte: Até 30% do faturamento anual com garantia do governo. Taxas a partir de 1,5% a.m.

- Busque fintechs primeiro: Nexoos, Creditas e BizCapital aprovam em até 72 horas com critérios mais flexíveis.

- Ofereça garantias reais: Imóvel quita até 70% do risco percebido.

- Contrate assessoria contábil especializada: Uma boa contabilidade eleva o score em até 180 pontos em seis meses.

Perguntas Frequentes Sobre Análise de Crédito PJ

Quanto tempo demora uma análise de crédito PJ?

Bancos tradicionais: 30-90 dias. Fintechs: 24-72 horas.

Empresa com nome sujo consegue crédito?

Sim, via Pronampe ou com garantias fortes, mas juros serão mais altos.

O score dos sócios influencia o da empresa?

Sim, em até 40% do peso total da análise.

Conclusão: Transforme a Negação em Oportunidade

A análise de crédito rigorosa em 2025 não é um obstáculo intransponível – é um filtro que premia quem se prepara. Vimos os seis critérios que mais negam pedidos, os impactos econômicos reais, casos concretos de empresas que sofreram e, principalmente, o passo a passo prático para elevar suas chances de aprovação. O recado é claro: organize documentos, limpe o nome, busque garantias e use linhas governamentais. Empresas preparadas aprovam até 73% mais crédito, segundo Sebrae.

Seu negócio não precisa parar por falta de capital. Comece hoje mesmo consultando seu score PJ e organizando os balanços. O “sim” do banco está mais perto do que parece quando você joga dentro das regras.

Próximas Ações (Comece Hoje)

- Acesse o Serasa Empreendedor e consulte gratuitamente o score da sua empresa.

- Baixe o modelo de planilha de fluxo de caixa no site do Sebrae e organize suas finanças.

- Verifique se sua empresa se enquadra no Pronampe 2025 no portal do governo.

- Agende uma consulta gratuita com o Sebrae mais próximo para análise de enquadramento.

- Compare taxas em pelo menos três fintechs (Nexoos, Creditas, BizCapital) antes de ir ao banco.

Leia Também No Nosso Blog

Aprofunde sua compreensão sobre acesso a crédito e crescimento empresarial:

- Pronampe 2025: o que é e como contratar o empréstimo

- Score Brasil: A Fórmula Secreta Que Determina Se Você Consegue Empréstimo

- Sem Planejamento Financeiro, Seu Pequeno Negócio Pode Fechar em 2026

- Entenda Análise de Crédito PJ: 6 Critérios que Bancos Avaliam em 2026

- Spread Bancário: Entenda Por Que os Juros no Brasil São Tão Altos

Marcadores/Espaço Temático que são cobertos neste tipo de artigos: Negócios, Finanças contextualizadas para o cenário brasileiro, Estratégias Financeiras, Finanças Pessoais, Educação Financeira em Geral, Investimentos.

Sobre o Autor

Mateus S. Feitosa é Estudante Ávido e Entusiasta do Mundo das Finanças, com cinco anos de experiência como Especialista em Geopolítica Financeira, Finanças Pessoais, Educação Financeira em Geral, Estratégias Financeiras, Finanças Descentralizadas, Inteligência Financeira, Investimentos e Negócios.

Dedica-se a traduzir a complexidade do sistema financeiro brasileiro em estratégias práticas que milhares de empreendedores já aplicaram para crescer mesmo em cenários adversos. Sua missão: democratizar o acesso ao crédito consciente.

Este artigo tem finalidade exclusivamente educacional e informativa. Não constitui recomendação de crédito, consultoria financeira ou garantia de aprovação. Decisões de financiamento devem considerar seu perfil de risco e consulta a profissionais certificados (contador CRC, gerente bancário, consultor Sebrae). Dados corretos em 16 de novembro de 2025. Consulte sempre fontes oficiais.

Fontes Consultadas

- Banco Central do Brasil – Relatório de Estabilidade Financeira Abril 2025

- Febraban – Pesquisa Especial de Crédito 2025

- Sebrae – Raio-X das PMEs 2025

- Serasa Experian – Indicadores de Inadimplência PJ

- Valor Econômico – Inadimplência Empresarial 2025

- PwC – Pesquisa Fintechs de Crédito Digital 2025

- SPC Brasil – Dados de Crédito PJ

- Portal Pronampe 2025

- BNDES – Linhas de Crédito 2025

- Nexoos – Relatório de Aprovações 2025

Legendas e Imagens

Imagem de abertura: Empresário enfrentando negação de crédito – https://agenciasebrae.com.br/wp-content/uploads/2023/09/financiamento-cartao-ago-2023_parte2.png Créditos: Agência Sebrae (uso editorial gratuito).

Gráfico de maturidade empresarial: PwC 2025 – https://www.pwc.com.br/pt/estudos/setores-atividade/financeiro/2025/credito-digital-25_SITE_grafico-02.png Créditos: PwC Brasil.

Infográfico ciclo de crédito: https://www.sydle.com/blog/assets/post/ciclo-de-credito-68b0a9aa1d79db53084f9b2a/sydle-gestao-ciclo-credito.webp Créditos: Sydle (gerado para artigo).

Tabela comparativa: Gerada por IA e pertence ao autor Mateus S. Feitosa.

Comentários

Postar um comentário